根據TMIC(天貓新品創新中心)聯合天貓發布的2022醬酒趨勢報告顯示,作為中國酒類市場的中流砥柱,白酒產業在2021年共計8678億酒類銷售收入中占比達到69.5%。整體酒類1949億元利潤總額中,白酒更是達到1701億元的利潤。同樣,在2021年,醬香型白酒產能只占所有白酒的8.4%,但銷售收入(1900億元)卻占白酒總體銷售收入的31.5%,銷售利潤達到780億元,占比45.8%。

特別是在全球疫情流行的情況下,世界經濟持續下行,受疫情影響有限、多年保持較高盈利的白酒行業更加被資本看好,白酒市值大幅增加。據統計,18家白酒上市企業2021年4月市值總額為52346億元,平均市值達2908億元,較去年同期增長超過2萬億元,市值總額增長率61.45%。

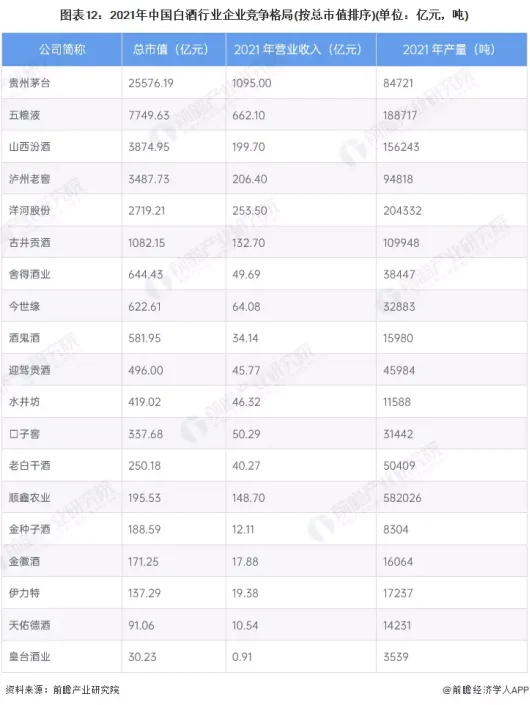

股市既是中國經濟風向標,也是一個特定行業晴雨表,A股白酒行業則是中國白酒市場的晴雨表,也是反映經濟社會的溫度計,2021年中國19家白酒上市企業中,貴州茅臺、五糧液、山西汾酒、瀘州老窖、洋河股份、古井貢酒6家企業營業收入達百億元以上,坐守中國白酒企業第一方陣。19家A股白酒企業的財務數據盡管不能代表整個行業全貌,但在一定程度上可以反映中國白酒行業的的市場新周期、新變化、新趨勢。

雖然醬酒發展整體形勢依然被看好,但中國白酒產業發展至今,市場環境正迎來一輪新的挑戰和機遇。作為市場主體的傳統酒商,面臨產品庫存高企,終端消費需求低迷,現金流壓力大等困境,不少經銷商焦慮、迷茫。

造成傳統酒商處于困境的原因有很多。比如白酒行業集中加速提升,名酒渠道下沉,頭部企業擴張需要增加代理商數量和密度,極大影響傳統大商。與此同時,傳統酒企為了增強自己的市場競爭力,加大對終端的管理控制。不斷加快推進渠道扁平化,收縮產品線,全力開展大單品戰略,啟動價格調整。在追求規模化的過程中,對渠道的細分、對區域市場更高的占有率和滲透力,都會極大地削弱傳統酒業零售商的作用。

白酒行業屬于完全競爭性行業,行業的市場化程度高,市場競爭激烈。從全國市場來看,企業競爭優勢來源于自身品牌的影響力、產品風格以及營銷運作模式。中國白酒市場已經進入品牌化、規模化時代,從以往的市場發展就可以看出白酒+資本對企業發展的助力。但這并非是行業發展的通用定律,被資本加持的白酒企業,自身也要具備品牌價值和品質價值。

另外,渠道結構發生變化。連鎖酒行、核心煙酒店終端、各類電商興起、社群等受到關注,傳統大商優勢漸小。同時,白酒品牌的傳播推廣方式,在傳統大媒體解體后,碎片化的市場讓推廣難度提高。在這些方面,傳統大商不再具備優勢。整體來看,傳統酒商所面臨的市場挑戰前所未有。